Proyecto de Ley de Financiamiento 2025: lo que debe saber sobre la reforma tributaria

Se elimina el beneficio que permitía restar el componente inflacionario correspondiente a las cuentas bancarias, CDT, etc., esto es, se derogan los artículos 38, 39, 40, 40-1, 41, 81-1, 118 del Estatuto Tributario Nacional.

El pasado lunes 1º de septiembre del año en curso, el Gobierno Nacional radicó ante el Congreso de la República un ambicioso proyecto de Ley de Financiamiento (“Reforma Tributaria”) con la que busca obtener un recaudo, de un poco más, de $26billones de pesos.

Por lo anterior, a continuación observarán los principales cambios que el proyecto de ley propone, organizado por tipo de impuesto.

I.IMPUESTO SOBRE LA RENTA, DIVIDENDOS Y GANANCIAS OCASIONALES

A.Personas Naturales

1. Se introducen nuevos rangos con una tarifa marginal máxima del 41% (antes 39%).

2. Se elimina el beneficio que permitía restar el componente inflacionario correspondiente a las cuentas bancarias, CDT, etc. También se elimina el ingreso no constitutivo de renta ni ganancia ocasional asociado a la utilidad en la venta de casa o apartamento de habitación adquirido antes de 1986.

3. Se elimina la deducción adicional por dependientes que permitía tomar hasta un máximo de 4 dependientes por 72 UVT cada uno.

4. Aumenta el porcentaje de deducción por compras con facturación electrónica a 5% en el año gravable 2026 y para los siguientes años disminuye paulatinamente hasta llegar al 1% desde el año 2028 – Art 56 Proyecto de Ley.

B.Personas Jurídicas

1. La tarifa general del impuesto de renta se mantiene en el 35%. No obstante, las entidades financieras y aseguradoras, entre otras, deberán liquidar 15 puntos adicionales al impuesto.

2. También deben sumar puntos hasta 15 puntos adicionales a su tarifa del impuesto sobre la renta, aquellos contribuyentes con actividades especiales como, la extracción de hulla, la extracción de carbón y la extracción de petróleo crudo.

3. Disminuyen los topes para que los pagos en efectivo tengan reconocimiento fiscal como costos, deducciones, pasivos o impuestos descontables, donde se tomará el menor valor entre:

a.El 20% de lo pagado, que en todo caso no podrá superar 20.000 UVT (COP $995.980.000), y

b.El 18% de los costos y deducciones totales.

4. Asimismo, los pagos individuales que superen 50 UVT (COP $2.489.950) a un mismo beneficiario en el año gravable deberán canalizarse a través de los medios financieros o pagos electrónicos.

5. Se elimina la posibilidad de expedir tiquete de máquina registradora con sistema P.O.S., para ventas que no superen 5 UVT por cada documento equivalente P.O.S.

6. Dividendos:

• La tarifa del impuesto sobre la renta correspondiente a los dividendos percibidos por sociedades u otras entidades extranjeras sin domicilio principal en el país, por personas naturales sin residencia en Colombia y por sucesiones ilíquidas de causantes que no eran residentes en Colombia pasará a ser del 30% (hoy 20%).

• Se elimina el descuento tributario del articulo 254-1 del ET aplicable a personas naturales residentes y sucesiones ilíquidas que perciben ingresos por concepto de dividendos y/o participaciones y los declaren en los términos del artículo 331 del ET.

7.Ganancia Ocasional:

• Se consideran ganancia ocasional provenientes de la enajenación de bienes de cualquier naturaleza, que hayan hecho parte del activo fijo del contribuyente por un término de 4 años o más (hoy 2 años).

• Por otra parte, la tarifa para ganancias ocasionales provenientes de loterías, rifas, apuestas y similares pasa del 20% al 30%.

•Para el caso de herencias, disminuye el valor de las rentas exentas asociadas a inmuebles y otros bienes.

8. Presencia Económica Significativa:

Para la persona no residente o entidad no domiciliada en Colombia, quien podrá optar por declarar y pagar en el formulario del impuesto sobre la renta, la tarifa pasa del 3% al 5% sobre la totalidad de los ingresos brutos derivados de la venta de bienes y/o prestación de servicios digitales, desde el exterior, vendidos o prestados a usuarios ubicados en el territorio nacional.

9. Retención en la fuente:

Se adiciona el requisito de practicar y pagar antes de la fecha de presentación inicial de la declaración de renta, la retención en la fuente, como condición para poder tomar como deducibles de costos y gastos.

II. IMPUESTO AL VALOR AGREGADO (IVA) E IMPUESTO NACIONAL AL CONSUMO

- Se modifica el hecho generador del impuesto (Art. 420 E.T.), excluyendo las ventas de bienes inmuebles, así como eliminando la referencia a los bienes excluidos del artículo 424 del ET.

- Se incluyen las membresías o derechos de ingreso.

- Se elimina la exención sobre juegos de suerte y azar operados exclusivamente por internet, introduciendo el concepto de causación por beneficio cuando el usuario o beneficiario este ubicado en el país.

- La base gravable en juegos de suerte y azar, esta estará constituida por el valor de la apuesta, y del documento, formulario, boleta, billete o instrumento que da derecho a participar en el juego.

- Se incluye dentro de los hechos que se consideran venta las cuotas de administración y de afiliación (Art.421 del E.T.).

- La explotación de zonas comunes en las propiedades horizontales, excluyendo las de tipo residencial, serán base gravable del impuesto.

- Se adiciona la base gravable en combustibles para los distribuidores minoristas.

- La tarifa del 5% para vehículos eléctricos, para el transporte de 10 o más personas, incluido el conductor, ahora aplica a todo tipo de vehículos no solo a los de transporte público.

- Inclusión licencias de software para el desarrollo comercial de contenidos digitales, como gravadas.

- Asimismo, el suministro de páginas web,hosting y computación en la nube, pasará a estar gravado con IVA.

- Quedará gravada la importación de bienes objeto de tráfico postal, envíos urgentes o envíos de entrega rápida cuyo valor no exceda de USD$200 (Hoy en día este tipo de operaciones no pagan tributos aduaneros).

- Ya no se consideran servicios exentos con derecho a devolución bimestral los servicios turísticos prestados a residentes en el exterior que sean utilizados en territorio colombiano, originados en paquetes vendidos por agencias operadores u hoteles inscritos en el registro nacional de turismo.

- Se elimina la periodicidad cuatrimestral, quedando únicamente la periodicidad bimestral.

- Se adiciona como hecho generador del Impuesto Nacional al Consumo la prestación de servicios de esparcimiento, culturales y deportivos superiores a 10 UVT.

- Las Motocicletas con motor de émbolo (pistón) alternativo de cilindrada superior a 200 c.c. y los yates y demás barcos y embarcaciones de recreo o deporte; barcas (botes) de remo y canoas pasan de una tarifa del 8% al 19%.

- Se modifica el artículo 496 del ET, limitando el reconocimiento del IVA descontable en la fecha de la operación y la imputación se reduce a 2 bimestres, (antes 3)

III. IMPUESTO AL PATRIMONIO

El hecho generador disminuye de 72.000 a 40.000 UVT, es decir aquellos contribuyentes con un patrimonio líquido (activos menos deudas) superior a COP $1.991.960.000 (Valor de referencia con UVT 2025) pagarían impuestos a la tarifa marginal del 0,5%.

Como referencia, la norma actual indica que el impuesto se empieza a pagar cuando el patrimonio líquido supera COP $3.585.528.000, reduciendo casi en un 45% el valor para ser responsable del impuesto.

Por otra parte, se introducen nuevos rangos con una tarifa marginal máxima del 5% (antes 1.5%).

IV. IMPUESTO DE NORMALIZACIÓN TRIBUTARIA

Se crea impuesto de normalización tributaria para aquellos contribuyentes que tengan activos omitidos o pasivos inexistentes a 1 de enero de 2026.

La base gravable está constituida por el costo fiscal de los activos omitidos o el valor fiscal de los pasivos inexistentes, y la tarifa aplicable es del 15%.

V. RETENCIÓN EN LA FUENTE

A. Las tarifas marginales de retención contenidas en el artículo 383 del ET (Pagos asociados a una relación laboral, o legal y reglamentaria, y los pagos recibidos por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales) irían del 0% al 41% (antes 39%) en concordancia con el aumento de las tarifas del impuesto sobre la renta.

B. Esta retención aplicará a partir del 1 de julio de 2026.

C. Se elimina el procedimiento 2 de retención en la fuente (Porcentaje fijo de retención).

D. Las declaraciones de retención en la fuente presentadas sin pago total producirán efectos legales.

E. Las declaraciones ineficaces antes de la vigencia del proyecto de ley podrán ser subsanadas pagando las retenciones, reduciendo el valor de las sanciones al 15% y sin liquidar intereses.

VI. IMPUESTO ESPECIAL EN LA EXTRACCIÓN DE HIDROCARBUROS Y CARBÓN

A. Se crea el impuesto especial en la extracción de hidrocarburos y carbón que grava la extracción en el territorio nacional de hidrocarburos y carbón de las partidas arancelarias que se indican en el artículo 513-15 del ET, al momento de la primera venta o la exportación.

B. La base gravable corresponderá al valor de la venta; y en el caso de las exportaciones el valor FOB en pesos de los hidrocarburos y/o carbón exportado y la tarifa será del 1%.

VII. FACTURACIÓN ELECTRÓNICA

A. Se modifica la obligatoriedad de emitir facturación electrónica y se amplían los sujetos obligados, incluyendo a todas las personas naturales, jurídicas que presten servicios y/o vendan bienes, sin tener en cuenta su calidad tributaria (Contribuyentes o no contribuyentes de los tributos).

B. Se adicional la posibilidad de subsanar el incumplimiento de la obligación de emitir factura, de manera voluntaria reconociendo la omisión y pagando de forma voluntaria una sanción equivalente al tres por ciento (3%) del valor total no facturado, el dos por ciento (2%) del valor facturado sin el lleno de los requisitos con un tope máximo de dos mil 2.000 UVT COP $99.598.000.

VIII. PRECIOS DE TRANSFERENCIA

En materia de precios de transferencia, se plantea modificar el artículo 260-8 del ET, que actualmente elimina la restricción de tomar deducciones sobre pagos efectuados a jurisdicciones no cooperantes, de baja o nula imposición y a entidades pertenecientes a regímenes tributarios preferenciales, con lo cual los pagos efectuados a países contenidos en el Decreto 1496 de 2024, no serían deducibles aún si se someten al régimen de precios de transferencia.

IX. OTROS

A. Se adiciona concepto de activos digitales que se define como toda representación digital e intangible de un derecho susceptible de valoración, el cual puede crearse, transferirse y/o almacenarse electrónicamente sobre tecnologías de registro distribuido, equivalentes o similares. Llama la atención que tal definición se integró dentro del artículo 25 del ET, considerándose, por lo tanto, como ingresos de fuente extranjera.

B. En esta misma línea, a menos que los activos digitales estén asociados a un activo subyacente, se consideran como bienes no poseídos en el país.

C. El costo fiscal de dichos activos corresponderá al valor de adquisición de este. Cuando el activo digital sea desarrollado por el mismo contribuyente, su costo fiscal corresponderá a todas las erogaciones asociadas al activo hasta que se encuentre disponible para su venta.

D. Se crea una nueva obligación al solicitar reportar a la administración de impuestos la información relacionada con activos digitales. La obligación está en cabeza de los proveedores de servicios de activos digitales domiciliados en Colombia o con operaciones en el país y deben reportarse operaciones superiores a 1.400 UVT (Hoy COP $69.718.600)

E. El contribuyente sujeto a la obligación de entrega de información para cumplir compromisos internacionales, que no suministren la información se le aplicara la sanción del artículo 651 del ET, con un tope máximo de 30.000 UVT (COP $1.493.970.000).

F. Se amplía el plazo para corregir declaraciones indistintamente de si aumenta o disminuye el valor a pagar o si aumenta o disminuye el saldo a favor, al término general de firmeza del artículo 714 del ET (3 años). Actualmente para correcciones que disminuyen el valor a pagar o aumentan el saldo a favor el plazo es de 1 año.

G. Se limita el termino para corregir declaraciones asociadas a errores de imputación al termino de firmeza del mencionado artículo 714 del ET.

H. Se elimina el requisito para los funcionarios de la DIAN de emitir un emplazamiento especial explicando las razones en las que se basa, sustentadas si quiera en prueba sumaria para recategorizar operaciones en aplicación del concepto de abuso en materia tributaria consagrado en el artículo 869 del ET.

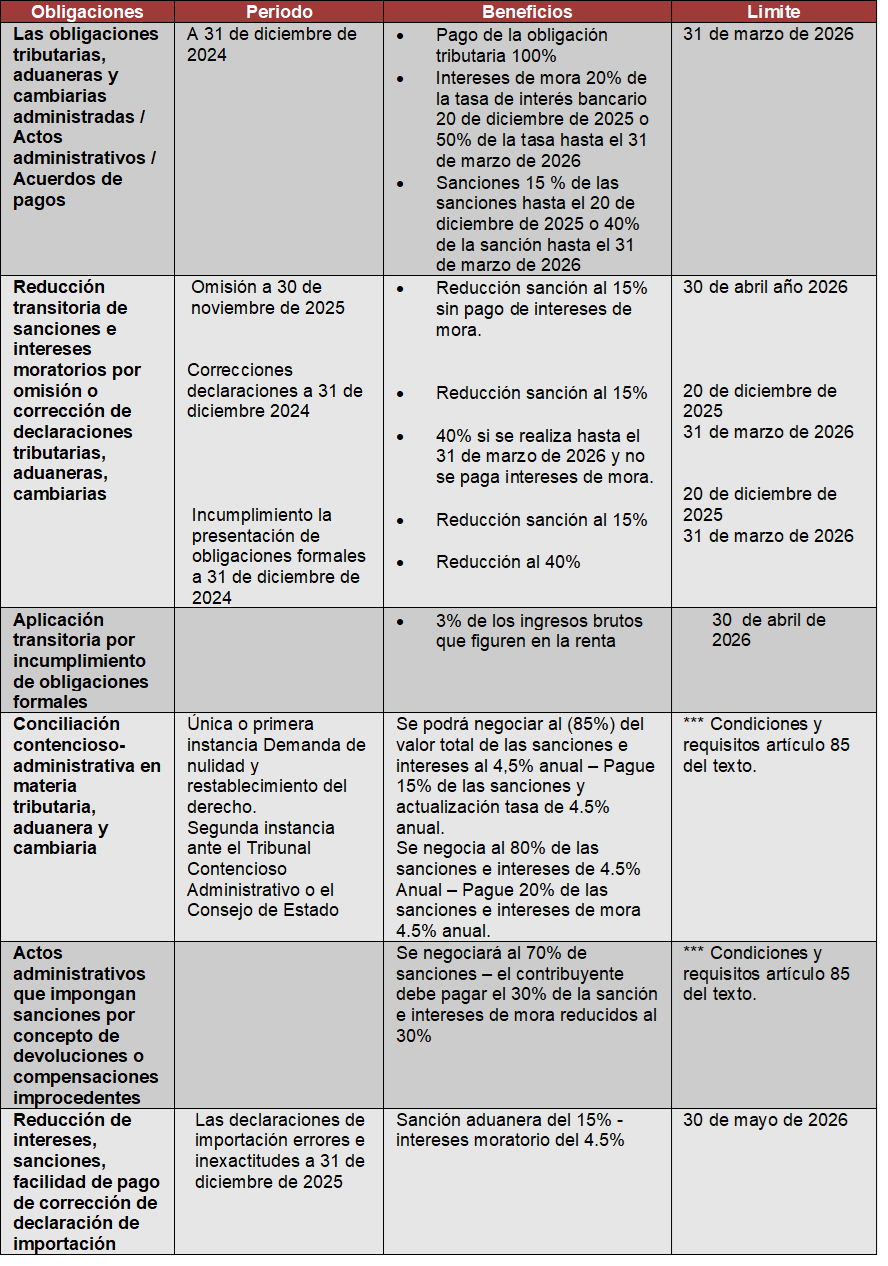

I. Se plantean varias medidas encaminadas a que los contribuyentes pongan al día sus obligaciones tributarias, brindando la posibilidad de reducir sanciones e intereses así:

Aquí: Ley de Financiamiento 2025

Aquí: Exposición de motivos

Fuente: JadelRio

Resolución que liquida la contribución y que por este año gravable, deben pagar las entidades inscritas en el (RNVE) y en el(RNAMV).

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

(septiembre 26 de 2025)

Por la cual se liquida el valor de la contribución que por el año 2025, deben pagar las entidades y valores inscritos en el Registro Nacional de Valores y Emisores (RNVE) y el Registro Nacional de Agentes del Mercado de Valores (RNAMV),

EL SUPERINTENDENTE FINANCIERO DE COLOMBIA

En ejercicio de sus funciones y en especial de las que le confiere el artículo 66 de la Ley 510 de 1999 y el numeral 26 del artículo 11.2.1.4.2 del Decreto 2555 de 2010, modificado por el artículo 2 del Decreto 2399 del 27 de diciembre de 2019, у,

CONSIDERANDO:

PRIMERO. Que el artículo 65 de la Ley 510 de 1999, modificado por el artículo 73 de la Ley 964 de 2005, estableció los recursos necesarios para cubrir los gastos de funcionamiento e inversión que requiera la Superintendencia de Valores, hoy Superintendencia Financiera de Colombia.

SEGUNDO. Que de conformidad con el inciso segundo del artículo 66 de la Ley 510 de 1999, corresponde al Superintendente de Valores, hoy Superintendente Financiero de Colombia, calcular los derechos y las cuotas anuales de las entidades sujetas a la inspección y vigilancia de la entonces Superintendencia de Valores y distribuirlos equitativamente con base en: 1) el patrimonio de los emisores de valores o en su defecto en su presupuesto anual; 2) el patrimonio de las entidades sujetas a inspección y vigilancia de esta Superintendencia; 3) el valor de las operaciones de intermediación

en el mercado público de valores para los intermediarios no vigilados por Supervalores; y 4) el valor total de la oferta pública que se autorice en el país y/o en el exterior.

TERCERO. Que de acuerdo con el inciso 4º del artículo 66 ibídem, el Superintendente expedirá anualmente una Resolución fijando el pago de las cuotas a que haya lugar señalando los topes mínimos y máximos de tarifas, sin que para ello se requiera la. aprobación por parte de otra autoridad.

CUARTO. Que el artículo 74 de la Ley 964 de 2005 dispuso que “(…) las contribuciones quе exigen las Superintendencias Bancaria y de Valores de conformidad con la ley, serán percibidas por la Entidad que resulte del respectivo proceso de fusión, integración o reorganización. Los regímenes de contribuciones previstos en la Ley 510 de 1999 para la Superintendencia de Valores y en la Ley 795 de 2003 para la Superintendencia Bancaria, serán trasladados sin necesidad de autorización alguna a la entidad que resulte del respectivo proceso de fusión, integración o reorganización (…)”

QUINTO. Que en el evento que se presenten excedentes de la vigencia anterior, se deberá descontar estos del cobro de la contribución conforme a lo dispuesto en el artículo 8 de la Ley 964 de 2005 que establece que “(…) la Superintendencia calculará y cobrará las respectivas contribuciones determinadas por el monto total del presupuesto de funcionamiento e inversión de la entidad en el año respectivo deducidos los excedentes por contribuciones de la vigencia anterior (…)”.

SEXTO. Que mediante la Resolución 1245 del 19 de julio del 2006 y Resolución 1875 del 27 de diciembre del 2018, se estableció el régimen de derechos de inscripción, oferta pública y liquidación de la cuota anual de contribuciones, que deben pagar las entidades y valores inscritos en el Registro Nacional de Valores y Emisores (RNVE) con el fin de cumplir con la meta presupuestal de ingresos establecida en la ley, lograr la financiación de los gastos de funcionamiento de esta Entidad y recuperar los costos que implican los servicios de supervisión prestados por la Superintendencia Financiera de Colombia al Mercado Público de Valores y emisores y Agentes del Mercado de Valores.

SEPTIMO: Que el artículo 9 de la Ley 489 de 1998 señala “Las autoridades administrativas, en virtud de lo dispuesto en la Constitución Política y de conformidad con la presente Ley, podrán mediante acto de delegación, transferir el ejercicio de funciones a sus colaboradores o a otras autoridades, con funciones afines o complementarias.”

OCTAVO: Que con el fin de hacer más ágil y efectiva la actividad administrativa de la Superintendencia Financiera de Colombia, se hace necesario facultar al Subdirector Financiero de la Entidad para que adelante los trámites relacionados con las novedades que se pueden presentar por concepto de la contribución que pagan las entidades y emisores de valores inscritos en el Registro Nacional de Valores y Emisores y en el Registro Nacional de Agentes del Mercado de Valores.

RESUELVE:

ARTÍCULO SEXTO: Los Fondos Mutuos de Inversión vigilados, inscritos en el Registro Nacional de Agentes del Mercado de Valores, pagarán el resultado de aplicar la tarifa del 0.50 por mil, teniendo como base el patrimonio registrado a 31 de diciembre del año inmediatamente anterior, sin que sea inferior a 10 SMMLV ni supere los 800 SMMLV.

Teniendo en cuenta lo anterior la contribución para este año, será la siguiente:

ARTÍCULO DECIMOQUINTO: El pago de la contribución respectiva solo podrá efectuarse ingresando a nuestra página Web: www.superfinanciera.gov.co, a través del sistema PSE – Pagos en Línea.

Dicho pago debe acreditarse al Grupo de Contabilidad de la Entidad, mediante correo electrónico a: super@superfinanciera.gov.co bajo el trámite 910 RECAUDO DE CONTRIBUCIONES, adjuntando la copia del soporte de pago, dentro de los cinco (5) días siguientes al pago. De no recibirse constancia alguna del pago, se procederá a informar de tal situación al Grupo de Cobro Coactivo de la Entidad, para lo de su competencia.

Para el caso de los fideicomisos, patrimonios autónomos, fondos de inversión colectiva y fondos de capital privado, el pago deberá acreditarse informando el nombre del fideicomiso, patrimonio autónomo, fondo de inversión colectiva y fondos de capital privado junto con su sociedad administradora.

ARTÍCULO DECIMOSEXTO: El pago de la Contribución debe hacerse a más tardar el día hábil siguiente de la ejecutoria de la presente Resolución. Si no efectúa el pago en esa fecha, deberá reconocer sobre el valor a cancelar un interés moratorio de conformidad con el Artículo 635 del Estatuto Tributario Nacional “(…) el interés moratorio se liquidará diariamente a la tasa de interés diario que sea equivalente a la tasa de usura vigente determinada por la Superintendencia Financiera de Colombia para las modalidades de crédito de consumo, menos dos (2) puntos” para el respectivo periodo, calculado a partir del día siguiente de la ejecutoria y hasta el día del pago total de la obligación.

ARTÍCULO DECIMOSÉPTIMO: Contra la presente Resolución procede el recurso de reposición que deberá ser interpuesto ante el Superintendente Financiero de Colombia dentro de los diez (10) días hábiles siguientes a la fecha de notificación, en virtud de lo previsto en el artículo 76 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo.

ARTÍCULO DÉCIMO OCTAVO: Las entidades que a la fecha no han autorizado la notificación electrónica de la presente Resolución pueden solicitarlo, en los términos de los artículos 53, 56 y 67 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo (Ley

1437 de 2011), a través de su representante legal al correo super@superfinanciera.gov.co

NOTIFÍQUESE Y CÚMPLASE

Dada en Bogotá, D.C. a los 26 del mes de septiembre de 2025

EL SUPERINTENDENTE FINANCIERO

CLIC en la imagen para ver la Resolución 1814 septiembre 26 de 2025

¡También le puede interesar!

1- Después de realizada la asamblea general de afiliados, el Fondo Mutuo debe….

2- Requerimientos de la Superintendencia Financiera de Colombia, con relación a Convocatorias, Actas de Asamblea, Votaciones, y remisión del acta

3-Actividades que deben realizar los fondos mutuos en el primer trimestre de cada año

4- Certificación de Activos, antes 20 de enero de cada año

5- Citación a Asambleas en un Fondo Mutuo de Inversión.

7-Registro Proveedor Precios de Valoración

8- Plazos de transmisión de la información del Catálogo Único de Información Financiera mensual y de fin de ejercicio, con Fines de Supervisión.

9- Transmisión EEFF trimestrales en formato XBRL

10- El período de los directores, del gerente y del revisor fiscal en un Fondo Mutuo de Inversión

12– Obligaciones que deben cumplir los Fondos Mutuos de Inversión con relación al SARLAFT

13- Modelo Reglamento de Administración

14- Modelo informe semestral Funcionario responsable de las medidas de control del lavado de activos y financiación del terrorismo

15- Modelo Manual de Reuniones No Presenciales

16- Modelo “Manual de Designación Miembros de Junta Directiva del Fondo”

17- Guía Manual Atención del Consumidor Financiero (No obligados SAC)

18- Registro Único de Beneficiarios Finales

19- NIC 32 – Presentación Estado de Cambios en el Valor Neto, entidades que no tienen patrimonio propio

20- Intercambio Internacional de Información – FATCA

Modelo respuesta a la DIAN “Solicitud de documentación para cumplimiento de la debida diligencia de CRS y FATCA”

La siguiente es una proforma o ejemplo de la posible respuesta a la DIAN, con relación a su comunicado pidiendo algunos formatos de debida diligencia.

ANTEDECENTES

Con respecto al FATCA, la Resolución 60 de 2015 y el Concepto 010520 int 1024 de julio 9 de 2025, indican que las actividades ejercidas, por ejemplo, por los fondos mutuos de inversión, caben como Entidades de Inversión o instituciones de Depósito, ya que están definidas como cualquier entidad que “realice como negocio (o cuyo objeto social sea) una o más de ciertas actividades financieras por cuenta de terceros, como la gestión de inversiones colectivas o individuales, el comercio de instrumentos financieros, la administración de dinero o activos de terceros, etc.”. Sin embargo, los regímenes FATCA/CRS prevén exclusiones o estatus de no reporte para algunas entidades de bajo riesgo fiscal, pero estas están delimitadas por criterios objetivos (típicamente, ámbito de operaciones estrictamente local, tamaño pequeño, entre otros).

Por ejemplo, el Anexo II del Acuerdo FATCA[7] contempla que ciertas cooperativas o bancos locales sin presencia internacional sean considerados Instituciones Financieras No Declarantes (Non-Reporting) si cumplen todas las condiciones, tales como: operar únicamente en Colombia, no tener clientes no residentes, no buscar activamente clientes extranjeros, estar sujetas a requisitos locales de identificación del cliente, tener al menos 98% de sus cuentas pertenecientes a residentes colombianos, y tener activos relativamente bajos (< US$175 millones individuales y < US$500 millones a nivel de grupo). Cuando se cumplen todas esas condiciones, la entidad puede ser tratada como de bajo riesgo y exenta de reportar rutinariamente; sin embargo, incluso en tal caso la entidad debe adoptar políticas para prevenir y, si las llega a detectar, o reportarlas o cerrarlas. VER en nuestro BLOG Intercambio Internacional de Información – FATCA, “Cuentas Excluidas de Cuentas Financieras“

Para el caso el estándar CRS, cada jurisdicción puede exceptuar entidades financieras locales de bajo riesgo (por ejemplo, cooperativas locales cerradas, ciertos planes de ahorro regulados, etc.), pero al incorporar CRS Colombia no estableció una exclusión general para cooperativas o fondos de empleados, por lo que en principio, estos no están exceptuados, salvo que la DIAN las liste taxativamente como una de ellas en uso de la facultad prevista en el artículo 1 de la Resolución DIAN 00078 de 2020[8]. Los fondos mutuos de inversión vienen cumpliendo con esta obligación.

Con la anterior introducción y a nuestro juicio profesional, salvo opinión en contrario, este “podría” ser el modelo de respuesta, pero recuerde que la administración es responsable del comunicado que se envíe a la DIAN.

Señores, DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES (DIAN)

correo electrónico dir-gen-autoridadcompetente@dian.gov.co

A continuación se adjuntan formatos aplicables en el Fondo Mutuo de Inversión, en los procesos de apertura de cuentas, vinculación, modificación y conocimiento del afiliado, así:

- Formatos de Contrato de Apertura u otro documento equivalente utilizado. Por vigencia./Respuesta: Se anexa formato de afiliación Único aprobado por Junta Directiva (todas las vigencias)

- Formatos de Autocertificación del Titular de la Cuenta conforme a las resoluciones citadas, en el cual se especifiquen los países de residencia fiscal y sus respectivos números de identificación. Por vigencia. /Respuesta: Si el Fondo ha realizado la debida diligencia enviar correo proforma solicitando la información al afiliado.

- Formatos de verificación y control de AML/KYC. Por vigencia. (por las siglas en inglés, Anti-Money Laundering y Know Your Customer), Prevención de Lavado de Activos y Financiación del Terrorismo y Políticas de Conocimiento del Cliente)/Respuesta: El Fondo tiene implementado Manual de SARLAFT aprobado por la Junta Directiva y enviado a la Superintendencia Financiera de Colombia, donde se describen las siguientes medidas para el LA/FT. (describir lo que el Fondo hace)

- Formato de actualización de datos u otro documento equivalente utilizado. Por vigencia. /Respuesta: Se anexa formato de modificación de aportes y actualización de datos Único aprobado por Junta Directiva (todas las vigencias)

- Formatos o modelos de carta de instrucciones para manejo de cuenta o similares. Por vigencia. /Respuesta: No aplica. Si la administración cree que aplica, diligencien en este punto que acciones realiza el Fondo.

- Indicar si manejan un formato de control y verificación utilizados en los procesos de apertura de la cuenta, vinculación, actualización y conocimiento del cliente. En caso de ser afirmativo remitir dicho formato. Por vigencia. /Respuesta: Formato de afiliación. Si la administración cree que aplica algo diferente, diligencien en este punto, que acciones realiza el Fondo.

- Indicar si se utilizan formatos diferenciados para personas naturales y personas jurídicas, asegurando que, en el caso de personas jurídicas, dichos formatos permitan la identificación de la persona que ejerce control, según sea el caso. En caso afirmativo, solicitamos remitirlos y señalar expresamente cuál corresponde a cada uno. Si, por el contrario, la entidad utiliza un único formato aplicable a ambos, agradecemos indicarlo de manera explícita. /Respuesta: No aplica, solo afiliaciones de personas naturales.

- Precisar si la entidad cuenta con formatos diferenciados para FATCA y para CRS. En caso afirmativo, solicitamos remitirlos y señalar expresamente cuál corresponde a cada uno. Si, por el contrario, la entidad utiliza un único formato aplicable a ambos, agradecemos indicarlo de manera explícita. /Respuesta: Se anexa el formato de actualización o correo donde se le solicita al afiliado la actualización para CRS.

Este último párrafo de la respuesta, sobre la obligación de reportar FATCA es opcional, el Fondo Mutuo decide si da las explicaciones de porque no realiza ese reporte

Con respecto al FATCA, la Resolución 60 de 2015 y el Concepto 010520 int 1024 de julio 9 de 2025, indica que la entidades similares a los fondos mutuos de inversión, tienen estatus de no reporte por su bajo riesgo fiscal, y están delimitadas por criterios objetivos (típicamente, ámbito de operaciones estrictamente local, tamaño pequeño, entre otros). El Anexo II del Acuerdo FATCA[7] contempla que ciertas cooperativas o bancos locales sin presencia internacional sean considerados Instituciones Financieras No Declarantes (Non-Reporting) si cumplen todas las condiciones, tales como: operar únicamente en Colombia, no tener clientes no residentes, no buscar activamente clientes extranjeros, estar sujetas a requisitos locales de identificación del cliente, tener al menos 98% de sus cuentas pertenecientes a residentes colombianos, y tener activos relativamente bajos (< US$175 millones individuales y < US$500 millones a nivel de grupo). Cuando se cumplen todas esas condiciones, el fondo mutuo puede ser tratado como de bajo riesgo y exento de reportar rutinariamente.

Para este caso de FATCA les sugerimos leer con detenimiento la Resolución 60 de 2015 y el Concepto 010520 int 1024 de julio 9 de 2025 DIAN

Anexo II Resolución 60 de 2015 EXCLUSIONES

Intercambio Internacional de Información – FATCA Blog MARINCARDENAS

¡También le puede interesar!

1- Después de realizada la asamblea general de afiliados, el Fondo Mutuo debe….

2- Requerimientos de la Superintendencia Financiera de Colombia, con relación a Convocatorias, Actas de Asamblea, Votaciones, y remisión del acta

3-Actividades que deben realizar los fondos mutuos en el primer trimestre de cada año

4- Certificación de Activos, antes 20 de enero de cada año

5- Citación a Asambleas en un Fondo Mutuo de Inversión.

7-Registro Proveedor Precios de Valoración

8- Plazos de transmisión de la información del Catálogo Único de Información Financiera mensual y de fin de ejercicio, con Fines de Supervisión.

9- Transmisión EEFF trimestrales en formato XBRL

10- El período de los directores, del gerente y del revisor fiscal en un Fondo Mutuo de Inversión

12– Obligaciones que deben cumplir los Fondos Mutuos de Inversión con relación al SARLAFT

13- Modelo Reglamento de Administración

14- Modelo informe semestral Funcionario responsable de las medidas de control del lavado de activos y financiación del terrorismo

15- Modelo Manual de Reuniones No Presenciales

16- Modelo “Manual de Designación Miembros de Junta Directiva del Fondo”

17- Guía Manual Atención del Consumidor Financiero (No obligados SAC)

18- Registro Único de Beneficiarios Finales

19- NIC 32 – Presentación Estado de Cambios en el Valor Neto, entidades que no tienen patrimonio propio

20- Intercambio Internacional de Información – FATCA

Las políticas contables son obligatorias en una entidad

Es importante mencionar que las políticas contables compilan bajo cualquier marco técnico normativo Grupo 1, 2 o 3, los principios de reconocimiento, medición, presentación y revelación, que ha adoptado la entidad para el desarrollo de su objeto social, están serán elaboradas a la medida de las operaciones de la entidad y aunque pudieran ser similares a otra entidad no serán iguales, por lo que se convierten en una obligación de carácter indispensable que una entidad cuente con un Manual de Políticas Contables

Es impracticable que una entidad que pertenece a un grupo o es sucursal extranjera o es subsidiaria adopte como propio el manual de políticas contables de su casa matriz u oficina principal, ya que esta entidad puede haber elaborado sus políticas contables bajo su propio marco de información financiera que puede ser distinto al de la entidad local que las adopta, por tanto el manual de políticas contables debe ser íntegro y único y deben ser actualizadas cada vez que sea necesario a las circunstancias actuales de las operaciones de la entidad.

Respecto de las políticas contables el CTCP ha manifestado:

Aquí puede ver la Consulta sobre la obligatoriedad de las Políticas Contables 1-2021-003088 Fecha de Radicado 10 de febrero de 2021 – CTCP

Informe de Inversión de Portafolio en el Exterior (IPE)

Los resultados de la IPE corresponden a los saldos de las inversiones de portafolio realizadas por residentes colombianos en activos externos, esto es, activos cuyos emisores son no residentes.

El general del Reporte de Inversión de Portafolio en el Exterior (IPE) es recopilar estadísticas sobre las tenencias de activos de inversión de portafolio con propósito en el exterior en forma de títulos de participación en el capital y títulos de deuda a corto y largo plazo.

Las fechas de reporte para los fondos mutuos que tengan inversiones en el exterior son, al 31 de enero y al 31 de julio de cada año, esto es, en forma semestral.

¿Cómo descargar la información publicada en el Banco de la República? Para descargar los saldos de la Inversión de Portafolio en el Exterior ingresar a la página https://www.banrep.gov.co/es/estadisticas-economicas/sector-externo-tasas-cambioderivados/inversiones-portafolio-exterior, seleccionar el vínculo correspondiente a los resultados anuales, sea en pdf o en Excel.

Objetivo General

Calcular el saldo de las inversiones de portafolio en el exterior (participaciones de capital y títulos de deuda) que poseen los residentes en Colombia y que son emitidas por no residentes.

Objetivos Específicos

• Recolectar información sobre el saldo a valor de mercado de las inversiones desagregadas por instrumento financiero (participaciones de capital, títulos de deuda de largo plazo y corto plazo emitidos por agentes internacionales), por país del emisor y por moneda.

• Ser la fuente de información para Colombia del requerimiento de información del FMI, conocido como CPIS.

• Servir de fuente de información de contraste para las estadísticas de la Balanza de Pagos y la Posición de Inversión Internacional.

• Publicar la información de los saldos de inversiones de portafolio en el exterior reportados en el IPE.

Alcance

La estadística IPE cubre el portafolio de activos de inversión de cartera propiedad de los residentes del país y emitidos por agentes no residentes. Los instrumentos cubiertos son: participaciones de capital, títulos de deuda con maduración original mayor a 1 año (largo plazo) y títulos de deuda con maduración original menor a 1 año (corto plazo). Cada tipo de título se reporta por separado. La medición está limitada a los saldos de los activos, por lo que no se cuenta con información referente a transacciones ni a valuaciones. Se excluyen aquellos activos emitidos en el exterior cuyo emisor sea un residente colombiano (Bonos Colombia)

Marco legal o normativo

La estadística de IPE tiene como referentes disposiciones legales que le dan contexto dentro del marco jurídico colombiano y que le permiten solicitar la información a diferentes agentes:

• Circular externa 007 de 2002 de la Superintendencia de Valores

• Circular externa 034 de 2002 de la Superintendencia Bancaria

• Resolución Externa 1 de 2018 del Banco de la República

FUENTE:

FUENTE:

FUENTE:

Aspectos claves de la Reforma Laboral – Ley 2466 junio 25 de 2025

A continuación presentamos los aspectos relevantes de la Ley 2466 de 2025 que entró en vigencia el pasado 25 de junio de 2025.

| Tema | Descripción | Tiempo de Implementación |

|---|---|---|

| Modalidades de Contratación | ||

| Contrato a término fijo | No podrán ser mayores a cuatro (4) años, incluyendo las respectivas prorrogas, so pena de convertirse en contrato a término indefinido. Existe la posibilidad de que las prórrogas del contrato inferior a un (1) año, sean mayores al término inicialmente pactado (prórrogas pactadas). | Aplicación inmediata. Para aquellos contratos actualmente vigentes, el término de los 4 años empieza a contar desde la entrada en vigencia de la norma. |

| Contrato por obra o labor | Deberá constar por escrito, señalando de manera precisa y detallada la obra o labor a ejecutar, so pena de convertirse en indefinidos. | No hay una referencia particular en la Ley – aplicación inmediata. |

| Contrato de aprendizaje | Contrato especial de naturaleza laboral (no superior a 3 años). Formación dual:Aumento del apoyo de sostenimiento con independencia de la tasa de desempleo nacional así: 75% del salario mínimo en el primer año; y 100% de un salario mínimo en el segundo año.Afiliación integral sistema de seguridad social integral como trabajador dependiente y pago de todas las prestaciones, auxilios y demás derechos propios del contrato laboral.Formación tradicional:Aumento del apoyo de sostenimiento con independencia de la tasa de desempleo nacional así: etapa lectiva el apoyo será del 75% del salario mínimo y en la etapa práctica el apoyo será del 100% de un salario mínimo.Etapa lectiva: cubrimiento seguridad social en salud y riesgos laborales a cargo 100% de la empresa.Etapa práctica: afiliación integral sistema de seguridad social integral como trabajador dependiente y pago de todas las prestaciones, auxilios y demás derechos propios del contrato laboral. | No hay una referencia particular en la Ley – aplicación inmediata (*Posible regulación del SENA). |

| Contrato laboral para artistas, periodistas y deportistas | Formalización de este tipo de actividades a través de contratos de trabajo con ciertas particularidades (contenido mínimo, jornadas y cláusulas especiales). | No hay una referencia particular en la Ley – aplicación inmediata. |

| Costos Laborales | ||

| Trabajo nocturno | Cambio de inicio de la hora para determinar la jornada nocturna, la cual inicia desde las 7:00 p.m. | A partir del 6° mes a la sanción de la Ley (25 de diciembre de 2025). |

| Remuneración del tiempo en días de descanso obligatorio | Incremento gradual del recargo por trabajo en día de descanso obligatorio o festivo al 100%. | La implementación es gradual, así: (i) a partir del 1° de julio de 2025, el recargo será del 80%, (ii) a partir del 1° de julio de 2026, el recargo será del 90%, y (iii) a partir del 1° de julio de 2027, el recargo será del 100%. |

| Licencias obligatorias | Ampliación de permisos y licencias obligatorias, entre las que se incluyen: (i) asistencia citas médicas de urgencia o programadas (incluyendo aquellas por el tratamiento de endometriosis); (ii) para atender obligaciones escolares de hijos; y (iii) para atender citaciones judiciales, administrativas y legales. De igual manera, los trabajadores que certifiquen el uso de bicicleta para transportarse, tendrá un día de descanso remunerado cada 6 meses. | No hay una referencia particular en la Ley – aplicación inmediata. |

| Cuota de trabajadores discapacitados | Obligación de vincular por cada 100 trabajadores directos a dos personas con discapacidad certificada, y una vez superados los 500 trabajadores, las empresas tendrían la obligación de contratar a un trabajador con discapacidad por cada 100 trabajadores adicionales. | Durante el primer año de vigencia de la ley, la aplicación es optativa. A partir del segundo año de vigencia de la norma, es de obligatorio cumplimiento. |

| Monetización de la cuota SENA | Incremento del valor de monetización a 1.5 salarios mínimos por aprendiz. | No hay una referencia particular en la Ley – aplicación inmediata. |

| Auxilio de conectividad | Para los teletrabajadores que devenguen hasta dos salarios mínimos, el empleador deberá reconocer como auxilio de conectividad lo equivalente al auxilio de transporte. | No hay una referencia particular en la Ley – aplicación inmediata. |

| Consignación parcial de cesantías e intereses a las cesantías | Posibilidad de que el empleador aporte mensualmente al fondo de cesantías el 8.33% del salario base de liquidación. Igualmente se prevé, la posibilidad de acordar por escrito el pago mensualizado de los intereses sobre las cesantías. De igual manera, la norma habilita a los empleadores al pago parcial y directo de cesantías a los trabajadores, previa verificación del uso autorizado de las mismas. | No hay una referencia particular en la Ley – aplicación inmediata. |

| Trabajadores de plataformas digitales | Clasificación de los trabajadores digitales en servicios de reparto así: (i) dependientes y subordinados, que constituye una relación laboral, y (ii) independiente y autónomo, con ciertas obligaciones especiales en materia de seguridad social (pago de aportes en salud y pensión del 60%). De igual manera, deberá registrarse el número de trabajadores vinculados a cada modalidad en un registro que reglamentará el Ministerio del Trabajo, y se permite que la supervisión de la plataforma digital pueda tener supervisión humana a petición de los trabajadores. | Las obligaciones empiezan a regir dentro de los 12 meses siguientes a que el Gobierno Nacional expida la reglamentación respectiva. |

| Obligaciones del Empleador y Condiciones Laborales | ||

| Procedimiento disciplinario | Reglamentación del procedimiento disciplinario (pasos) y adición del término mínimo de cinco (5) días entre el envío de la citación y la diligencia de descargos. | El empleador cuenta con 12 meses para actualizar el Reglamento Interno de Trabajo con los nuevos lineamientos del proceso disciplinario. |

| Empresas de servicios temporales | Aquellos trabajadores en misión que superen el término permitido por la ley o sean contratados por varias temporales para prestar un mismo servicio, serán considerados como trabajadores directos de la empresa usuaria. | No hay una referencia particular en la Ley – aplicación inmediata. |

| Teletrabajo | Adición de la modalidad de teletrabajo transnacional y temporal o emergente, para atender situaciones donde el teletrabajador labore desde el exterior o por situaciones de emergencias, respectivamente (*aplican obligaciones especiales). | No hay una referencia particular en la Ley – aplicación inmediata. |

| Jornada flexible | Posibilidad de acordar jornadas flexibles de trabajo para trabajadores con responsabilidades familiares de cuidado. | No hay una referencia particular en la Ley – aplicación inmediata. |

| Animales de compañía | Obligación de adoptar políticas de bienestar y entornos laborales flexibles, permitiendo los animales de compañía como perros y gatos, de asistencia, apoyo emocional o uso terapéutico. | El Ministerio del Trabajo cuenta con el término de 12 meses para reglamentar los lineamientos para una tenencia responsable de animales de compañía. |

| Eliminación de la obligación del empleador de solicitar autorización del Ministerio del Trabajo para laborar horas extras. |

| Adición de requisito para los estatutos de las organizaciones sindicales y representación paritaria de las mujeres en dichas organizaciones. |

| Garantía de derechos laborales a trabajadores migrantes y herramientas para facilitar la regulación migratoria. |

| Formalización del trabajo doméstico con contrato de trabajo escrito y registro ante la PILA. |

| Creación de incentivos especiales “Crea Empleo” y programa de incentivos para el acceso a créditos de microempresas. |

| Lineamientos para promover los empleos verdes y azules, al igual que la protección laboral frente a procesos de descarbonización y transición energética. |

Descargue aquí la Ley Reforma Laboral: Ley 2466 de junio 25 de 2025

CONTRATOS DE APRENDIZAJE

Por su parte el Ministerio de Trabajo expidió la Circular 083 de julio 18 de 2025,estableciendo un marco normativo preciso, que transforma la figura del contrato de aprendizaje en un vínculo laboral especial a término fijo, garantizando el acceso a seguridad social, derechos prestacionales y condiciones reguladas por el Código Sustantivo del Trabajo.:

La Circular No. 0083 del 18 de julio de 2025, expedida por el Ministerio del Trabajo, redefine de manera integral los contratos de aprendizaje en Colombia, en aplicación directa del artículo 21 de la Ley 2466 de 2025. El documento técnico y normativo, dirigido a entidades clave como EPS, ARL, COLPENSIONES, operadores de la PILA, el SENA y las cajas de compensación, tiene como propósito aclarar e instruir sobre la implementación de las nuevas disposiciones que modifican el artículo 81 del Código Sustantivo del Trabajo.

Según lo indicado en la circular, esta nueva interpretación “brinda a los ciudadanos una herramienta que facilite la interpretación y aplicación” del marco legal vigente, y establece que el contrato de aprendizaje se configura como un “contrato laboral especial y a término fijo”, con todas las implicaciones jurídicas que esto conlleva. La relación debe centrarse en la formación práctica metódica, sin desnaturalizar el componente pedagógico que define esta modalidad.

Duración máxima y prórrogas permitidas

Uno de los cambios más relevantes es la definición clara de la duración del contrato y sus posibles extensiones. La norma estipula que el contrato de aprendizaje tendrá una vigencia máxima de tres (3) años, incluyendo hasta cuatro prórrogas, siempre que estas respondan a la duración programática de la actividad formativa.

Textualmente, el documento aclara que “las prórrogas deben responder a una superación de la duración dispuesta en los programas de formación respectivos para la actividad formativa teórico-práctica”, lo que evita la utilización de este contrato como forma de contratación laboral encubierta sin vínculo real con la formación.

Esquema de pagos y afiliación a la seguridad social

La Circular 083 establece un esquema detallado de pagos de sostenimiento mensual, diferenciando entre formación dual y tradicional, así como el nivel educativo del aprendiz. En todos los casos, se exige la afiliación completa al Sistema General de Seguridad Social, incluyendo salud, pensión y riesgos laborales, a cargo del empleador.

Tabla de remuneración y derechos según modalidad:

| Modalidad | Etapa | Apoyo de sostenimiento mensual | Seguridad social | Derechos laborales |

| Formación dual | Primer año | 75% del SMLMV | Afiliación completa | Aplica totalidad de derechos prestacionales |

| Formación dual | Segundo año | 100% del SMLMV | Afiliación completa | Aplica totalidad de derechos prestacionales |

| Formación tradicional | Etapa lectiva | 50% del SMLMV | Afiliación completa | Derecho a pago de sostenimiento y cobertura parcial |

| Formación tradicional | Etapa práctica | 100% del SMLMV | Afiliación completa | Derecho a prestaciones y auxilios |

| Estudiantes universitarios | Cualquier etapa | 100% del SMLMV | Afiliación completa | Plena aplicación de derechos laborales |

Además, el documento precisa que el “apoyo de sostenimiento mensual es considerado salario y regulado por el Código Sustantivo del Trabajo”, lo que implica obligaciones adicionales para el empleador, incluyendo el pago de horas extra, dominicales y nocturnas en caso de trabajo en días de descanso obligatorio.

Protección para adolescentes y garantías colectivas

La Circular también incorpora directrices específicas para la inclusión de adolescentes en prácticas laborales mediante contrato de aprendizaje, bajo la Ley 1780 de 2016. Esta modalidad está permitida para jóvenes entre 15 y 17 años, siempre que exista autorización expresa del Ministerio del Trabajo y se garantice el cumplimiento de normas especiales de protección infantil.

Asimismo, se reconoce explícitamente el derecho de los aprendices a participar en negociaciones colectivas, afirmando que “el apoyo de sostenimiento mensual podrá ser regulado a través de convenios o contratos colectivos o fallos arbitrales recaídos en una negociación colectiva”. Esto significa que la libertad sindical también se extiende a esta figura contractual especial.

Obligaciones administrativas y estructura normativa

Las empresas que suscriban contratos de aprendizaje deben reportarlos al Servicio Nacional de Aprendizaje (SENA) y al Sistema de Gestión Virtual de Aprendices (SGVA). Además, se especifica que el régimen disciplinario se rige por el Código Sustantivo del Trabajo, los tratados internacionales ratificados por Colombia y el Reglamento Interno de Trabajo de la empresa.

En cuanto al pago de aportes al sistema de seguridad social, el Ministerio aclara que:

- Para etapas productivas y formación dual, se debe utilizar la planilla PILA tipo “E – Empleados”.

- En casos donde el aprendiz pague sus propios aportes, corresponde la planilla tipo “I – Independientes”.

Por otra parte, se incorporan elementos de inclusión laboral mediante cuotas obligatorias de contratación de personas con discapacidad. Las empresas con más de 500 trabajadores deben garantizar su vinculación, mientras que aquellas con más de 100 deben contar con al menos dos trabajadores con discapacidad por cada 100 empleados.

Aplicación en el sector público y competencias

La Ley 2466 de 2025 también extiende esta nueva figura contractual al régimen de trabajadores oficiales, estableciendo una nueva categoría de contrato laboral en el sector público. Finalmente, se deja claro que la competencia normativa y operativa para el contrato de aprendizaje está distribuida entre el Ministerio del Trabajo, el SENA y el marco legal laboral vigente.

FUENTE: https://consultorsalud.com/asi-deben-operar-los-contratos-de-aprendizaje/

Descargue aquí la circular completa: Circular 083 julio 18 de 2025 Ministerio de Trabajo

EL CONTRATO A TÉRMINO INDEFINIDO COMO REGLA GENERAL

El artículo 5 de la Ley de reforma laboral 2466 de 2025 modificó el artículo 47 del Código Sustantivo del Trabajo, reafirmando el contrato a término indefinido como la forma principal de vinculación laboral en Colombia. Este permanecerá vigente mientras existan las condiciones que justificaron su celebración y continúe la necesidad del servicio contratado.

Preaviso para la terminación del contrato con la reforma laboral

En cuanto a la terminación del contrato por parte del trabajador, este podrá ponerle fin dando un preaviso de treinta (30) días calendario, con el propósito de permitir al empleador gestionar su reemplazo. En caso de no cumplirse este preaviso no podrá pactarse ninguna sanción contra el trabajador o trabajadora.

Finalmente, el parágrafo aclara que el preaviso no será exigible cuando el trabajador o trabajadora termine el contrato por una causa justa atribuible al empleador, conforme a lo previsto en el mismo código.

En estos casos, el trabajador deberá manifestar los motivos de la terminación y podrá acudir a los mecanismos alternativos de resolución de conflictos –MASC– o a la vía judicial, con el fin de reclamar el pago de la indemnización correspondiente, siempre que se demuestre un incumplimiento grave por parte del empleador.

¿Cómo quedan los contratos a término fijo con la reforma laboral?

El artículo 6 de la Ley de reforma laboral 2466 de 2025 modificó el artículo 46 del Código Sustantivo del Trabajo, por lo que se mantiene la posibilidad de celebrar contratos laborales a término fijo, por obra o labor determinada o para la ejecución de trabajos ocasionales, accidentales o transitorios, siempre que dichas modalidades correspondan a la naturaleza de la labor.

La reforma permite la celebración de contratos laborales a término fijo, pero establece un límite máximo de duración de cuatro (4) años. Además, aclara que este tipo de contrato:

- Debe constar por escrito para su validez.

- Si no cumple los requisitos legales, se presumirá como contrato a término indefinido desde el inicio de la relación laboral.

Tipos de prórroga permitidas

a) Prórroga pactada

En contratos inferiores a un (1) año, las partes pueden acordar por escrito su prórroga cuantas veces lo consideren necesario. No obstante, tras la cuarta prórroga, el contrato deberá renovarse, como mínimo, por un período de un (1) año.

En ningún caso podrá excederse el límite total de cuatro (4) años, incluso para contratos vigentes.

b) Prórroga automática

Si ninguna de las partes manifiesta por escrito su intención de dar por terminado el contrato con al menos treinta (30) días de anticipación al vencimiento del plazo pactado, el contrato se renovará automáticamente por el mismo término.

En todo caso, no podrá superarse el límite de cuatro (4) años, para contratos inferiores a un año, la cuarta renovación automática será obligatoriamente por un (1) año.

¿Cómo quedan los contratos de obra o labor determinada con la reforma laboral?

También se mantiene la posibilidad de celebrar contratos por el tiempo que dure una obra o labor específica, pero con mayores exigencias para su legalidad. La reforma establece que este tipo de contrato debe celebrarse por escrito, con una descripción precisa y detallada de la labor u obra a ejecutar.

Si el contrato carece de los requisitos establecidos, o si el trabajador continúa prestando sus servicios después de finalizada la labor original sin delimitar una nueva actividad, el vínculo se presumirá a término indefinido desde su inicio.

En caso de que el trabajador inicie una nueva obra distinta, se podrá:

- Adicionar por escrito la nueva actividad dentro del contrato original, especificando con claridad su alcance y duración.

- O liquidar el contrato anterior e iniciar uno nuevo, dejando constancia expresa de la nueva obra o labor.

Tanto en los contratos a término fijo como en los de obra o labor determinada, el trabajador o trabajadora tendrá derecho al reconocimiento de prestaciones sociales y vacaciones en proporción al tiempo laborado, sin importar la duración del contrato.

FUENTE: ACTUALICESE.COM

Proyecto de decreto que modifica parcialmente el Decreto 2420 de 2015 en los anexos 1 y 2

El proceso de discusión pública está habilitado desde el jueves 3 de julio de 2025 hasta el jueves 17 del mismo mes. El proyecto de decreto está fundamentado en la recomendación del CTCP remitida a los reguladores en diciembre de 2024.

El Ministerio de Comercio, Industria y Turismo publicó este jueves tres de julio para comentarios el proyecto de decreto por medio del cual “se modifican parcialmente los marcos técnicos de las Normas de Información Financiera para el Grupo 1 y de Información Financiera para las PYMES, Grupo 2, del Decreto 2420 de 2015, Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información, y se dictan otras disposiciones”.

El periodo para la recepción de comentarios va del 3 de julio al 17 del mismo mes. Y están habilitados los siguientes buzones: atejada@mincit.gov.co y hzuniga@mincit.gov.co

La propuesta de decreto tiene fundamento en el “Documento de Sustentación de dirigido por el CTCP a los Ministerios de Hacienda y Crédito Público (MHCP), y de Comercio, Industria y Turismo (MinCIT) – sobre las Enmiendas Emitidas por el IASB durante el periodo septiembre 2022 a septiembre 2023” remitido en diciembre de 2024.

Las enmiendas estudiadas por el Consejo Técnico contemplan:

Grupo 1 aplicables en Colombia

a) Pasivo por Arrendamiento en una Venta con Arrendamiento Posterior (modificación a la NIIF 16). El CTCP recomienda que esta enmienda sea aplicable para estados financieros que inicien a partir del 1 de enero de 2026, permitiendo su aplicación anticipada, considerando que la enmienda no tiene modificaciones que resulten complejas de aplicar al momento de realizar la implementación por parte de los preparadores de información financiera…

b) Pasivos no Corrientes con Condiciones Pactadas (modificación a la NIC 1). El CTCP recomienda que esta enmienda sea aplicable para estados financieros que inicien a partir del 1 de enero de 2026, permitiendo su aplicación anticipada. La modificación busca mejorar la presentación del estado de situación financiera y las revelaciones en las notas a los estados financieros, lo que fomenta una mayor comprensión y transparencia en la aplicación de las NIIF en las entidades. Se anticipa que esta enmienda no generará impactos materiales significativos en la información financiera, ya que su objetivo principal es fortalecer la claridad y utilidad de la presentación financiera sin alterar los principios fundamentales de las normas aplicadas…

En cuanto a la transición, no se prevén esfuerzos significativos para presentar información comparativa, ya que proporcionar esta información no se considera un cambio en la política contable, como lo aclara el párrafo C76AB de la NIC 1.

c) Acuerdos de Financiación a Proveedores (modificación a la NIC 7 y NIIF 7). El CTCP recomienda que esta enmienda sea aplicable para estados financieros que inicien a partir del 1 de enero de 2026, permitiendo su aplicación anticipada. Esta modificación mejora el reconocimiento y la revelación de los acuerdos de financiación en los estados financieros, generando una mayor comprensión de las NIIF en las entidades y se espera que no tenga impactos materiales significativos sobre la información financiera…

No se anticipan mayores complejidades para la aplicación de esta enmienda.

Además, se deben considerar los siguientes aspectos:

· Los estados financieros de un comprador de bienes o servicios deben presentar de manera razonable su situación financiera, su desempeño financiero y sus flujos de efectivo.

· La presentación razonable requiere la representación fiel de los efectos de los acuerdos de financiación a proveedores de acuerdo con las definiciones y criterios de reconocimiento de activos, pasivos, ingresos y gastos establecidos en el Marco Conceptual de las NIIF.

· Se requiere la presentación separada de los pasivos que surgen de acuerdos de financiación a proveedores cuando son suficientemente diferentes en naturaleza o función o cuando son relevantes para comprender la situación financiera de la entidad.

· Se requieren revelaciones claras y transparentes sobre estos acuerdos cuando sean materiales, así como de los juicios realizados (consideraciones tanto cuantitativas como cualitativas).

d) Reforma Fiscal Internacional – Reglas del Modelo del Segundo Pilar (modificación a la NIC 12). El CTCP recomienda que esta enmienda sea aplicable para estados financieros que inicien a partir del 1 de enero de 2026, permitiendo su aplicación anticipada.

e) Ausencia de Convertibilidad (modificación a la NIC 21). El CTCP recomienda que esta enmienda sea aplicable para estados financieros que inicien a partir del 1 de enero de 2026, permitiendo su aplicación anticipada.

En Colombia, muchas entidades tienen transacciones con empresas de Venezuela y Argentina, economías hiperinflacionarias que a menudo enfrentan problemas de convertibilidad. La implementación de esta modificación puede mejorar significativamente la presentación de los estados financieros en estos casos.

La enmienda a la NIIF para las Pymes del Grupo 2 sería aplicable en Colombia, considerando lo siguiente:

f) Reforma Fiscal Internacional – Reglas del Modelo del Segundo Pilar (modificación a la Sección 29 de NIIF para las Pymes). El CTCP recomienda que esta enmienda sea aplicable para estados financieros que inicien a partir del 1 de enero de 2026, permitiendo su aplicación anticipada…

El CTCP con base en el concepto N° 2292 del Consejo de Estado, Sala de Consulta y Servicio Civil, del 4 de abril de 2017, recomienda que la vigencia del decreto a emitir sea inferior a la regla general establecida en la Ley 1314 de 2009, siendo esta el 1 de enero de 2026, considerando que las enmiendas propuestas presentan una baja complejidad en su implementación”

Las modificaciones incorporadas a través de la propuesta de Decreto al DUR 2420 de 2015 entrarían en vigor a partir del primero de enero de 2026.

Documento adjunto:

Fuente: CTCP

Nueva Circular Básica Jurídica del sistema financiero – CE 006 junio 25 de 2025

La Superintendencia Financiera de Colombia (SFC) presentó este jueves la nueva Circular Básica Jurídica, como resultado del proceso de depuración a este instrumento que recopila más de 50 años de regulación y supervisión.

La actualización y reexpedición de la Circular Básica Jurídica se enmarcó en uno de los cinco proyectos estratégicos institucionales: el de Optimización Normativa, cuyo objetivo es el de hacer más accesibles los contenidos para los consumidores financieros y el público no especializado, sin perder su rigor técnico.

Dentro de las novedades normativas se destaca la flexibilización de los requisitos en el espacio controlado de prueba y se facilitó el trámite de autorización de los programas de emisión y colocación de bonos sostenibles, entre otros temas.

10 años después de haber sido reorganizada y bajo el liderazgo del Superintendente Financiero, profesor César Ferrari, se avanzó en este primer paso que busca darle dinamismo a la normativa del sistema financiero, con base en los criterios de depuración normativa contenidos en el documento CONPES 3816 y de la Ley 2085 de 2021.

Principios de depuración normativa

- Cargas innecesarias: que permitió eliminar instrucciones que generaban una carga desproporcional a las entidades vigiladas o a la Superintendencia.

- Duplicidad normativa, a partir del cual se quitaron disposiciones que implicaban una redundancia con otras instrucciones de la misma SFC u otras de carácter superior (decretos y leyes).

- Obsolescencia, criterio bajo el cual se excluyeron instrucciones cuyo contenido resulta anticuado o inadecuado a la luz de la realidad regulada.

- Falta de claridad normativa, con base en el cual se modificó la redacción de instrucciones confusas, que no tenían un lenguaje claro o generaban ambigüedades al momento de su aplicación.

La nueva Circular Básica Jurídica tendrá una nueva forma de presentación en el sitio web de la SFC, que facilita la navegación en ambiente web, permite realizar búsquedas más ágiles y conocer en detalle la evolución de cada instrucción a partir de las circulares externas que las modifican.

Proyecto Estratégico de Optimización Normativa: siguiente paso

Recientemente terminó el plazo ampliado para el público en general realice comentarios a la reorganización y depuración de la Circular Básica, Contable y Financiera (CBCF), que recoge los principales estándares prudenciales y establece lineamientos para la gestión y medición de los riesgos a partir de la técnica financiera.

Cabe señalar que en este proceso se adicionó el criterio de ajuste técnico, el cual permitió realizar modificaciones que buscaban alinear la CBCF con los estándares aplicables y con los enfoques técnicos vigentes.

La visualización web y la navegación en la CBJ tuvieron una transformación digital, lo que favorece su consulta, presentación y entendimiento por parte de la ciudadanía y contribuye a la consecución de los objetivos de política pública previstos en la Estrategia Digital de Colombia 2023 – 2026.

De otra parte, es pertinente indicar que, en garantía del principio de seguridad jurídica, la SFC se abstuvo de efectuar ajustes a instrucciones cuya expedición o vigencia se produjo durante los años 2023 y 2024, así como a aquellas instrucciones que serán objeto de modificación con ocasión de las normas recientemente expedidas o previstas en la agenda normativa de la Unidad de Proyección Normativa y Estudios de Regulación Financiera (URF) para los años 2024 y 2025.

Para el caso particular del Capítulo VIII del Título I de la Parte I de la CBJ (Disposiciones aplicables en el espacio controlado de prueba – ECP), es importante señalar que dicho capítulo surtió el trámite de abogacía de la competencia en los términos previstos en el artículo 7 de la Ley 1340 de 2009, y fue ajustado con ocasión de las recomendaciones efectuadas por parte de la Superintendencia de Industria y Comercio (Oficio 21-208607-4-0 del 11 de junio de 2021). Ahora bien, en desarrollo del proceso de depuración normativa, este capítulo fue modificado nuevamente dado que se ha evidenciado que algunas de las instrucciones vigentes constituyen cargas innecesarias, barreras de entrada y posibles aumentos en los costos para los nuevos partícipes del Espacio Controlado de Pruebas (EPC).

Por su parte, esta Superintendencia diligenció el cuestionario de abogacía de la competencia contenido en la Resolución 44649 de 2010, de conformidad con lo dispuesto en el artículo 2.2.2.30.5 del Decreto 1074 de 2015, y concluyó que el acto administrativo por el cual se expide la presente depuración normativa no tiene incidencia sobre la libre competencia y, por ende, no fue remitido a la Superintendencia de Industria y Comercio para efectos de lo establecido en el artículo 7 de la Ley 1340 de 2009.

Expuestas las anteriores consideraciones y con fundamento en el literal a) el numeral 3 del artículo 326 del Estatuto Orgánico del Sistema Financiero y los numerales 4 y 5 del artículo 11.2.1.4.2 del Decreto 2555 de 2010, esta Superintendencia imparte las siguientes instrucciones:

PRIMERA: subrogar el texto completo de la Circular Externa 029 de 2014 (Circular Básica Jurídica) por el texto jurídico que se expide por medio de la presente circular.

SEGUNDA: la presente circular rige a partir del 26 de junio de 2025, y no afecta la vigencia ni el régimen de transición previsto en las Circulares Externas expedidas durante los años 2023 у 2024.

La nueva Circular Básica Jurídica se puede consultar en 3 secciones así:

Consulte:

¡También le puede interesar!

1- Después de realizada la asamblea general de afiliados, el Fondo Mutuo debe….

2- Requerimientos de la Superintendencia Financiera de Colombia, con relación a Convocatorias, Actas de Asamblea, Votaciones, y remisión del acta

3-Actividades que deben realizar los fondos mutuos en el primer trimestre de cada año

4- Certificación de Activos, antes 20 de enero de cada año

5- Citación a Asambleas en un Fondo Mutuo de Inversión.

7-Registro Proveedor Precios de Valoración

8- Plazos de transmisión de la información del Catálogo Único de Información Financiera mensual y de fin de ejercicio, con Fines de Supervisión.

9- Transmisión EEFF trimestrales en formato XBRL

10- El período de los directores, del gerente y del revisor fiscal en un Fondo Mutuo de Inversión

12– Obligaciones que deben cumplir los Fondos Mutuos de Inversión con relación al SARLAFT

13- Modelo Reglamento de Administración

14- Modelo informe semestral Funcionario responsable de las medidas de control del lavado de activos y financiación del terrorismo

15- Modelo Manual de Reuniones No Presenciales

16- Modelo “Manual de Designación Miembros de Junta Directiva del Fondo”

17- Guía Manual Atención del Consumidor Financiero (No obligados SAC)

18- Registro Único de Beneficiarios Finales

19- NIC 32 – Presentación Estado de Cambios en el Valor Neto, entidades que no tienen patrimonio propio

20- Intercambio Internacional de Información – FATCA

Distrito publicó proyecto de circular para que las ESAL adopten Programas de Transparencia y Ética Empresarial

“Por la cual se imparten instrucciones para la elaboración y presentación del Programa de Transparencia y Ética Empresarial (PTEE) a las entidades sin ánimo de lucro (ESAL)”

“Por la cual se imparten instrucciones para la elaboración y presentación del Programa de Transparencia y Ética Empresarial (PTEE) a las entidades sin ánimo de lucro (ESAL)”,Entidad

SECRETARÍA JURÍDICA DISTRITAL Fuente de información

Fecha inicial de publicación 2025-05-28 08:25:00

Fecha final de publicación 2025-06-04 23:59:59

PRINCIPALES CARACTERISTICAS DEL PROYECTO DE CIRCULAR

- Ámbito de Aplicación

Todas las ESAL activas y domiciliadas en el Distrito Capital de Bogotá, y bajo la inspección, vigilancia y control de la Alcaldía Mayor de Bogotá, están obligadas a elaborar, presentar e implementar un Programa de Transparencia y Ética Empresarial (PTEE) teniendo en cuenta si son ESAL de bajo, medio o alto riesgo según se dispone más adelante en la presente Circular.

Si la entidad ya cuenta con un sistema de administración de riesgos, podrá articularlo con el PTEE, según su nivel de riesgo e incluir los riesgos que mediante el mismo se pretenden mitigar.

2. Enfoque Basado en Riesgos – Clasificación de Riesgo de las Entidades Sin Ánimo de Lucro

Las ESAL se clasificarán en tres (3) niveles de riesgo de acuerdo con los siguientes criterios:

| Nivel de Riesgo | Clasificación |

| Bajo | ESAL que cumpla alguno de los siguientes criterios: 1. ingresos brutos del año inmediatamente anterior iguales o inferiores a 3.000 SMMLV; o 2. activos brutos iguales o inferiores a 5.000 SMMLV. |

| Medio | ESAL que cumpla alguno de los siguientes criterios: 1.ingresos brutos del año inmediatamente anterior superiores a 3.000 SMMLV e inferior o iguales a 10.000 SMMLV; o que registren 2. activos brutos superiores a 5.000 SMMLV e inferior o iguales a 15.000 SMMLV; o con 3. operaciones internacionales o vinculadas o con sectores de alto riesgo, bien sea de forma directa o través de establecimientos de comercio, uniones temporales o consorcios u otra figura, cuya cuantía para la vigencia fiscal sea inferior o igual (individual o en conjunto) a 1.000 SMMLV; o 4. celebren contratos con entidades estatales, bien sea de forma directa o a través de establecimientos de comercio, uniones temporales o consorcios u otra figura, cuya cuantía para la vigencia fiscal sea inferior o igual (individual o en conjunto) a 1.000 SMMLV y/o con vigencias futuras. |

| Alto | ESAL que cumpla alguno de los siguientes criterios: 1. ingresos brutos del año inmediatamente anterior superiores a 10.000 SMMLV; o que registren 2. activos totales superiores a 15.000 SMMLV; o 3. tengan operaciones internacionales o con entidades que pertenezcan a sectores de alto riesgo, bien sea de forma directa o través de establecimientos de comercio, uniones temporales o consorcios u otra figura, cuya cuantía para la vigencia fiscal sea superior (individual o en conjunto) a 1.000 SMMLV 4. Celebren contratos con entidades estatales, bien sea de forma directa o través de establecimientos de comercio, uniones temporales o consorcios u otra figura, cuya cuantía para la vigencia fiscal sea superior (individual o en conjunto) a 1.000 SMMLV y/o con vigencias futuras. |

3. Programas de Transparencia y Ética Empresarial Obligatorio según Nivel de Riesgo

La adopción de un PTEE debe elaborarse con fundamento en la evaluación detallada de las particularidades de cada entidad obligada de los posibles riesgos de C/ST a los que esté expuesta. El principio de evaluación del riesgo se orienta a que se adopten procedimientos de evaluación que sean proporcionales a la materialidad, tamaño, estructura, naturaleza, países de operación y actividades específicas de cada entidad obligada. Las ESAL deberán adoptar un PTEE, según su nivel de riesgo conforme lo dispuesto en el numeral 5 de la presente Circular, de la siguiente manera:

| Nivel de Riesgo | Programa de Transparencia y Ética Empresarial Obligatorio |

| Bajo | El PTEE para las ESAL que se encuentran en un Nivel de Riesgo Bajo deberá cumplir con las siguientes medidas: 1. Proceso de Debida Diligencia. 2. Manifestación sobre Cero Tolerancia a la C/ST. 3. Designar un responsable de ética y transparencia, que puede ser el mismo representante legal o la persona que éste designe. 4. Buzón de denuncias y/o un sistema de denuncias y reporte que será administrado por el responsable de ética y transparencia. 5. Divulgar el PTEE al menos una (1) vez al año en caso de que la ESAL cuente con empleados, asociados o proveedores. |

| Medio | El PTEE para las ESAL que se encuentran en un Nivel de Riesgo Medio deberá cumplir con las siguientes medidas: 1. Proceso de Debida Diligencia. 2. Manifestación sobre Cero Tolerancia a la C/ST. 3. Designar un responsable de ética y transparencia, que puede ser el mismo representante legal o la persona que éste designe. 4. Buzón de denuncias y/o un sistema de denuncias y reporte que será administrado por el responsable de ética y transparencia. 5. Divulgar el PTEE al menos una (1) vez al año en caso de que la ESAL cuente con empleados, asociados o proveedores. 6. Capacitar y orientar por lo menos (1) vez al año en ética y prevención de riesgos de C/ST, en caso de que la ESAL cuente con empleados, asociados o proveedores. |

| Alto | El PTEE para la ESAL que se encuentra en un Nivel de Riesgo Alto deberá cumplir con las siguientes medidas: 1. Proceso de Debida Diligencia Intensificada. 2. Manifestación sobre Cero Tolerancia a la C/ST. 3. Designar un Oficial de Cumplimiento que no podrá ser parte de los órganos de administración, auditoría, control interno ni revisoría fiscal. 4. Canal y/o un sistema de denuncias y reporte que será administrado por el Oficial de Cumplimiento. 5. Divulgar el PTEE, al menos dos (2) veces al año en caso de que la ESAL cuente con empleados, asociados o proveedores. 6. Capacitar y orientar por lo menos dos (2) veces al año en ética y prevención de riesgos de C/ST, en caso de que la ESAL cuente con empleados, asociados o proveedores. 7. Sistema de identificación y gestión del riesgo de C/ST. 8. Sistema de detección y reporte. 9. Política en materia de contratación estatal. 10. Política de regulación de financiación a campañas políticas. 11. Política de donaciones o contribuciones. 12. Política de gastos para regalos, viajes y entretenimiento. 13. Código de Ética y buenas prácticas. 14. Política de regulación de cabildeo o lobby bajo principios y estándares alineados con el PTEE, en la medida en que la ESAL realice actividades de cabildeo o lobby. 15. Protocolo de archivo y conservación de documentos. |

4. Los anteriores, son los requisitos que deben adoptar las ESAL, sin perjuicio de que estas adicionen o complementen sus programas con mejores prácticas. Si la entidad ya cuenta con un sistema de administración de riesgos, podrá articularlo con el PTEE según les aplique e incluir los riesgos que mediante el mismo se pretenden mitigar. Asimismo, si la ESAL hace parte de un grupo o conglomerado, podrá adoptar el PTEE de este, siempre que dicho programa cumpla con lo establecido en la presente Circular.

5. Las ESAL que celebren contratos con entidades del Distrito u otras entidades del Estado, además de cumplir con los requisitos establecidos en la presente Circular, deberán identificar, en coordinación con la entidad contratante, los requisitos adicionales que sean aplicables para prevenir o mitigar los riesgos asociados a C/ST. Dichos requisitos no constituyen exigencias adicionales impuestas por esta Circular, sino obligaciones propias que cada ESAL debe atender conforme a lo estipulado por la parte contratante.

6. En los procesos de debida diligencia que lleven a cabo las ESAL, la acreditación de la información relativa a los beneficiarios finales de sus contratistas o donantes nacionales podrá realizarse mediante la exigencia de una copia del Registro Único de Beneficiarios Finales (RUB) que dichas partes hayan presentado ante la Dirección de Impuestos y Aduanas Nacionales (DIAN).

Las ESAL deberán dar respuesta oportuna a los requerimientos de información emitidos por la respectiva autoridad de inspección, vigilancia y control, relacionados con la implementación y ejecución del PTEE.

7. Aprobación

Sin importar su tipología, el PTEE, incluidos los procedimientos y políticas en ellos contenida, deberán ser aprobadas por la Junta o Consejo Directivo. En caso de que la entidad no cuente con dicho órgano, deberá ser aprobado por el máximo órgano social.

Una vez aprobado, debe ser implementado y podrá ser actualizado por la entidad obligada en cualquier momento, cuando se presenten cambios por: (i) recomendaciones de los entes de inspección, vigilancia y control; (ii) la dinámica de desarrollo de su objeto social; (iii) cambios en su estructura patrimonial, en el monto de los activos o de ingresos, en la dinámica de sus cooperantes o donantes; o ante cualquier otra situación que modifique o que pueda alterar su nivel de riesgo.

Los lineamientos serán evaluados y serán actualizados por parte de las entidades que ejercen la facultad de inspección, vigilancia y control en el Distrito Capital, de conformidad con los estándares internacionales y nuevas prácticas que fortalezcan los PTEE, al menos cada cuatro (4) años.

8. Responsable de su Implementación y Cumplimiento

Cada ESAL debe designar a la persona encargada de la implementación y cumplimiento del PTEE aprobado, decisión que informará a la respectiva autoridad de inspección, vigilancia y control, de conformidad con lo establecido en la presente Circular.

Para el caso de las entidades de bajo y medio riesgo, según se define en el numeral 5 de la presente Circular, el responsable podrá ser el representante legal, sus suplentes o la persona que este designe. Sin embargo, no podrá pertenecer a otros órganos sociales y/o de administración, de auditoría, control interno ni revisoría fiscal.

Por su parte, en lo que respecta a las ESAL de alto riesgo según se define en el numeral 5 de la presente Circular, el responsable de esta versión será un Oficial de Cumplimiento que no podrá ser el representante legal ni formar parte de los órganos sociales y/o de administración, de auditoría, control interno o revisoría fiscal.

Los requisitos, funciones, mecanismos de selección y responsabilidades del Oficial de Cumplimiento son los siguientes:

- Tener la facultad de tomar decisiones para administrar el riesgo de C/ST, así como contar con comunicación directa y dependencia jerárquica de la junta directiva o, en su ausencia, del máximo órgano social.

- Poseer un conocimiento adecuado sobre la administración del Riesgo C/ST y comprender el giro ordinario y desarrollo de las actividades habituales de la entidad obligada.

- No formar parte de la administración ni de los órganos sociales, así como tampoco del órgano de revisoría fiscal, auditoría, control interno o de quien desempeñe funciones equivalentes dentro de la entidad obligada.

- No desempeñar el cargo de Oficial de Cumplimiento, ya sea principal o suplente, en más de diez (10) entidades.

- Su nombramiento deberá ser aprobado por la Junta o Consejo Directivo o por el máximo órgano social de la ESAL.

- Estar domiciliado en Colombia.